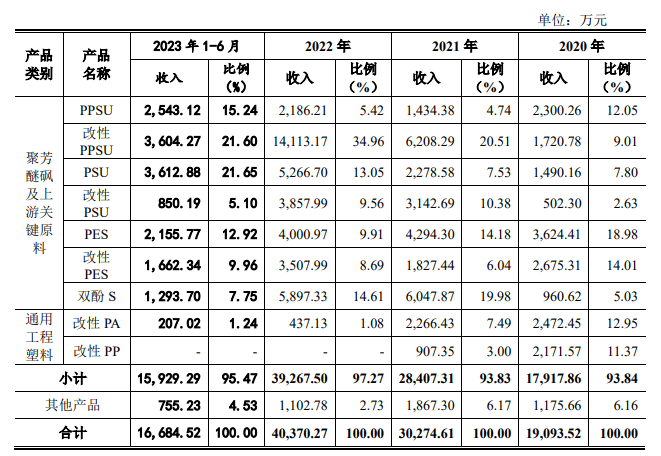

据了解,优巨新材专注于特种工程塑料聚芳醚砜及上游关键原料的研发、生产和销售,产品线包括PPSU、改性PPSU、PSU、改性PSU、PES、改性PES以及双酚S等。同时,该公司还提供通用工程塑料,如改性PA和改性PP等多种产品。

最新财务数据显示,2023年上半年,优巨新材的营业收入与利润均表现亮眼。上半年,营业收入达到2.58亿,净利润达到0.52亿,全年净利润有望突破1亿元

根据之前的对赌协议条款,如果优巨新材未能在2024年12月31日前成功实现首次公开发行股票并上市,将启动回购条款。尽管相关对赌协议已经终止,但优巨新材若想在今年底前实现上市仍需面对诸多挑战....

非经常性损益“经常化”,

为实控人亏损母婴业务解套!

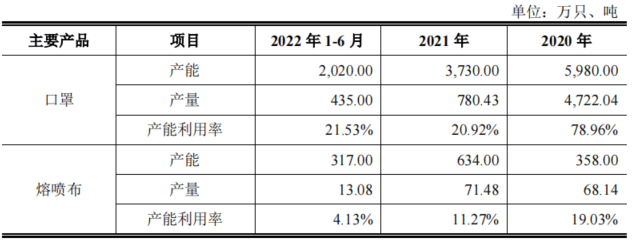

2020年疫情期间,优巨新材通过全资子公司广东金优贝健康用品有限公司(以下简称“广东金优贝”)开始生产熔喷布和口罩。而在此之前,优巨新材及子公司广东金优贝几乎未涉及医疗器材该细分领域。

在当前的特殊时期,熔喷布和口罩市场确实存在一些投机行为。面对市场的热度,优巨新材决定以高价进场。然而,在疫情政策尚未放宽的背景下,优巨新材的防疫用品产能利用率就急剧下降,固定资产和口罩存货出现了大幅减值。

根据招股说明书显示,2022年6月末,口罩产能利用率仅21.53%,熔喷布的产能利用率更是跌到个位,仅为4.13%。2021年末优巨新材对防疫用品固定资产计提资产减值损失1,397.75万元;2020年末和2021年末对口罩存货计提跌价准备余额分别为57.80万元、112.69万元。

值得关注的是,熔喷布和口罩属于公司在2020年临时新增的业务,无论是产品关联性,还是业绩表现,该业务都不具有持续性。但是优巨新材却将这些防疫用品业务相关收益计入经常性损益,存在非经常性损益“经常化”问题。

面对这一问题,在2022年9月22日,优巨新材进行差错更正,董事会决议通过了《关于会计差错更正议案》。将防疫用品产生的利润计入非经常性损益,并对招股说明书和申报材料其他文件做相应修改。

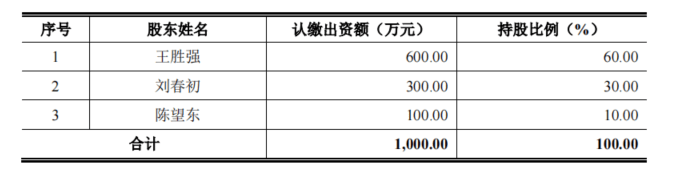

除了防疫物资业务线停滞外,优巨新材另一条母婴用品线也面临着不小问题。2017年广东中之星母婴科技有限公司(以下简称“中之星母婴”)成立,出资人为王春胜、刘春初以及陈望东三人。

中之星母婴成立之初就存在代持现象,实控人王贤文就参股其中。优巨新材的实际控制人王贤文通过王胜强向中之星母婴实际出资20.00万元,再后来又出资20万收购了陈望东的股份。在优巨新材收购前,王贤文共委托王胜强代其持有中之星母婴12.00%的股权。

2020年9月,优巨新材通过子公司广东金优贝收购了中之星母婴部分资产及其子公司广东金因贝100.00%股权;中之星母婴所拥有的部分资产评估价值为957.27万元,交易定价为921.97万元;广东金因贝股东全部权益价值评估值为88.76万元,交易定价为88.76万元

收购以后,中之星母婴业务成为优巨新材的一个“包袱”。2020年-2021年以及2022年6月末,母婴用品净利润分别为-1,267.27万元、-1,844.21万元及-639.07万元。

财务与内控不规范,

向实控人、汉宇集团(300403)等关联方拆借资金!

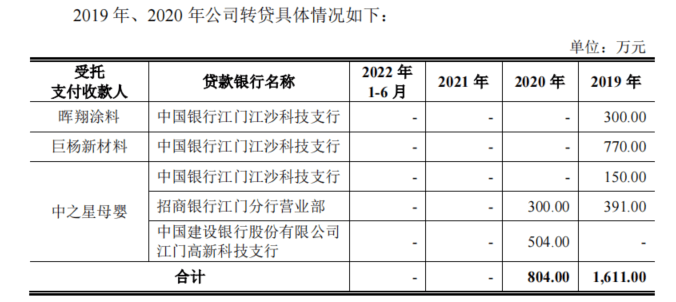

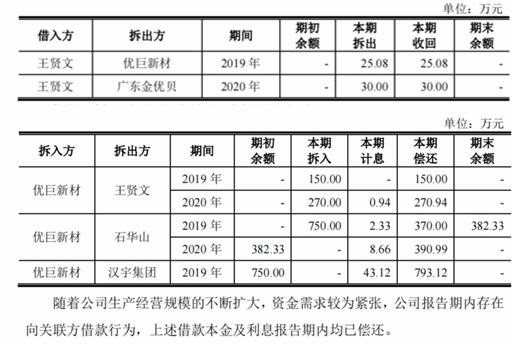

在财务与内控方面,优巨新材存在向关联方拆入大额资金,也存在向实际控制人王贤文拆出零星小额资金的不规范情形。2019年、2020年,转贷金额分别为1,611万元、804万元。

根据招股说明书的披露,优巨新材与其实际控制人王贤文、股东关联的多家企业如晖翔涂料、巨杨新材料及中子星母婴之间存在转贷行为。这些关联企业获得资金后,主要用于支付供应商采购款、归还银行贷款以及关联方借款等日常经营活动。

除此之外,优巨新材还存在向实控人王贤文、上市公司汉宇集团股份有限公司(以下简称“汉宇集团”)董事长、总经理石华山、汉宇集团进行资金的拆借。

2019-2020年,优巨新材向实控人王贤文借拆资金累计拆入420万元,拆出资金55.08万元;向汉宇集团董事长石华山拆入资金1,132.33万元;向汉宇集团拆入资金750万元。

IPO前外销大幅增长,

依赖境外大客户!

在收入方面,IPO前优巨新材的外销收入出现了大幅增长的趋势,同时高度依赖境外大客户。

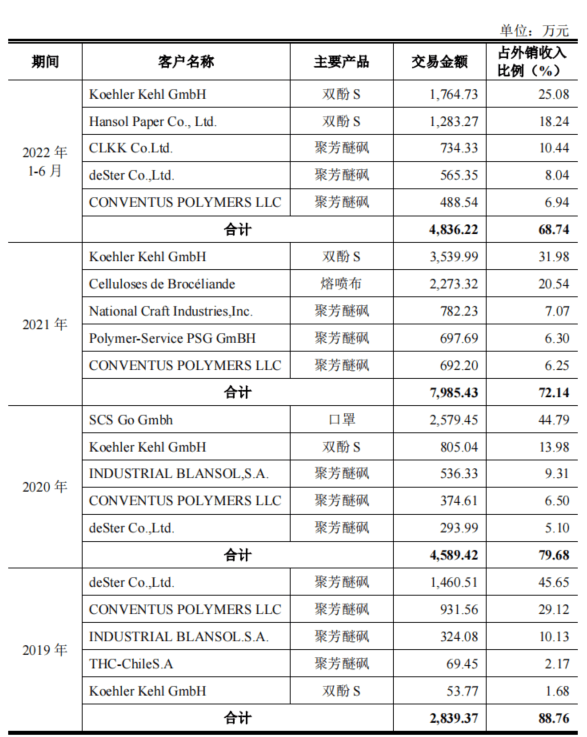

根据招股说明书显示,2019年、2020年和2021年,发行人主营业务外销收入分别为3,199.07万元、5,724.78万元和10,539.48万元,呈大幅增长趋势。其中外销前五大客户收入占比72.14%、79.68%和88.76%。

具体来看,出口的产品主要是聚芳醚砜、双酚S产品。由于对境外客户的依赖,优巨新材的双酚S的产品的营业收入波动较大,2019年境外前五大客户中,双酚S产品交易金额仅为53.77万元,到了2022年6月末急速增长至3048万元。

值得一提的是,优巨新材的双酚S在2019年尚处于试生产阶段,然而到了2020年,该产品便实现了量产,并顺利进入了KoehlerKehlGmbH等客户的供应链系统。作为公司境外销售的新增长极产品,双酚S短暂增长后,在2023年上半年出现了价量大跌的情况。

数据显示,2023年1-6月双酚S的销量为607.68吨,较2022年同期下降51.12%;销售单价为2.13万元/吨,较2022年同期下降28.28%。

双酚S销量、销售单价下滑的原因之一就是优巨新材对境外大客户依赖。在问询回复中,优巨新材表示:“受全球经济疲软、通货膨胀等多种因素影响,2023年热敏纸的需求下滑。KoehlerKehlGmbH及HansolPaper等热敏纸厂商2023年以消化热敏纸及其原材料库存为主,原材料采购减少。”

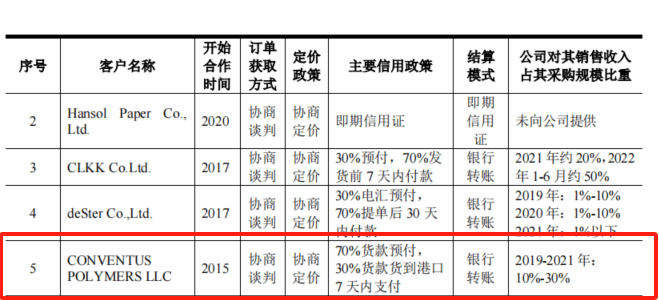

除了依赖问题外,境外前五客户中,还存在多家贸易商。部分贸易商成立当年就成为优巨新材重要客户。境外前五大客户中CONVENTUSPOLYMERSLLC在2015年成立,成立当年便与优巨新材形成合作关系。

2019年-2021年末以及2022年6月末,优巨新材对ONVENTUSPOLYMERSLLC的交易金额分别为931.56万元、374.61万元、692.20万元以及488.54万元。

同时,韩国的CLKKCo.Ltd贸易商,成立于2014年,注册资本仅13.33万元美元,其销售金额出现爆发式增长。CLKKCo.Ltd贸易商主要采购均来自优巨新材。

2019年-2021年末以及2022年6月末,优巨新材对CLKKCo.Ltd.确认的销售金额分别为2.01万元、0.82万元、357.57万元和734.33万元

根据问询函回复显示,2021年与2022年1-6月,优巨新材对CLKKCo.Ltd销售规模分别为250万元美元(约1775万元人民币)、210万元美元(约1491万人民币),占CLKKCo.Ltd的营业收入的20%、50%。

对于CLKKCo.Ltd.销售收入大幅增长,优巨新材表示,该客户为韩国化工制品贸易商,其在2021年导入韩国半导体领域客户(使用聚芳醚砜产品用于芯片基座的生产)及电子烟领域客户(使用聚芳醚砜产品用于电子烟过滤嘴的生产),故其2021年、2022年1-6月对公司采购规模增长较快。