好在本周有大资金连续借道ETF产品“越跌越买”,周四市场出现“金针探底”走势,稍稍挽救了市场点位和情绪。

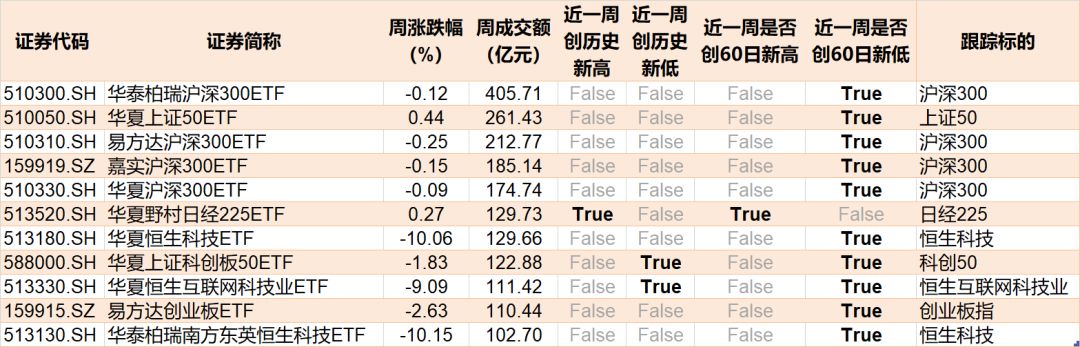

统计显示,沪深两市股票型ETF和跨境型ETF本周合计净流入约611亿元,下面11只ETF周成交额突破百亿元。

当下,有两方面问题值得探讨:

1.即便如许多人猜测,这些大资金就是“国家队”,那么国家队下周还继续买入吗?力道会更强还是渐弱?

2.市场上其他资金,为何既有不少持观望态度,也有一部分热衷于趁国家队拉升指数后卖出“做T”?向上的合力该如何形成?

本质上,这也是在回答流动性和信心从何而来的问题。我们无法预测下周市场给出什么答案,只能通过复盘,尽量看清形势、顺势而为。

不过平心而论,近期市场还没有出现像去年的AI般,让市场眼前一亮的新题材。审美疲劳下,赚钱效应要么出现在稳稳幸福的高股息资产,要么是超跌反弹板块的轮动。

下周一(1月22日)也就是明天,又将有多件大事发生。本文将结合周末发酵的消息,为(可能发生的)市场反弹探讨一些方向。

一、下周大事前瞻

最值得关注的1月22日

1.多地进入“两会”时间

如浙江省政协十三届二次会议将于1月22日至25日召开;四川省十四届人大二次会议将于1月22日召开,会期预计四天半。

据媒体梳理,近年来每逢“两会”前期,市场多呈现较积极表现,部分赛道的景气度也较为高涨。具体数据上看,以近5年(2019年至2023年)行情统计,上证指数在历年“两会”前1个月均显示上涨,平均月涨幅近4.58%。

其余市场主要指数方面,在“两会”前1个月,以国证2000、中证1000为代表的小盘股指数较之大盘股指数更为表现活跃,其平均月涨幅近7.11%、6.69%,上证50、沪深300指数涨幅相对靠后,其平均上涨均近3%,而创业板指仅录得近2.4%的均值涨幅。整体来看,近5年的“两会”前1个月,小盘股的表现略优于大盘股。

2.国务院政策吹风会召开

1月22日上午10时,国家发展和改革委员会副秘书长张世昕和工业和信息化部、民政部、商务部有关负责人将介绍《关于发展银发经济增进老年人福祉的意见》有关情况,并答记者问。

3.《网络游戏管理办法(征求意见稿)》公开征求意见反馈截止

通常,征求意见稿从反馈截止到正式出台,还有1―3个月时间,其间还有对送审稿的审查流程。

此前,由于新增的部分条款较此前监管力度更为严格监管覆盖面更广,市场对此反应强烈。中信证券(600030)指出,管理办法草案目标是保障促进行业繁荣健康发展,建议关注其最终落地力度,理性看待其影响。

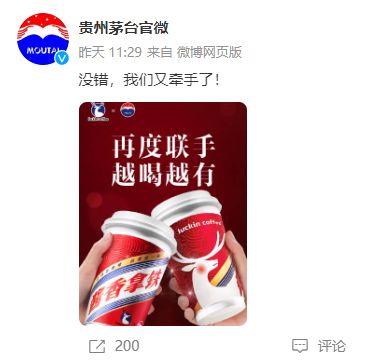

4.贵州茅台(600519)与瑞幸再次联名推出新品

此前在社交媒体上已有多位网友爆料称,瑞幸咖啡即将上架的新品为龙年茅台(600519)酱香巧克力。

对股民来说,值得观察的是新品能否复制此前酱香拿铁的火爆,来决定是否参与已连续反弹2天的贵州茅台(和白酒板块)。

当然,如果你有条件还可以关注瑞幸的股票。

5.1月LPR(贷款市场报价利率)或出炉

由于此前1年期LPR、5年期以上LPR均已连续4个月按兵不动,业内预测,本次LPR报价缺乏调降动力,或继续维持不变。(换句话说,如有变化则形成利好)

另一方面,据中国人民银行消息,中国人民银行指导利率自律机制对场内外贷款市场报价利率(LPR)报价行进行了考核,根据考核结果调整了LPR报价行,自2024年1月22日起实施。

调整后,LPR报价行新增两家,中信银行、江苏银行(600919)被纳入名单,至此,LPR报价行增至20家。

6.华为的“HI模式”或添新员

1月20日,华为智能汽车解决方案官微发布预告,“字少事大,周一见!”与此同时,岚图汽车进行了隔空互动称,“周一见”。

当日下午,即有签约现场照片流出。照片显示,华为与东风岚图就智能汽车解决方案达成战略合作,华为副董事长、轮值董事长徐直军、岚图CEO卢放等出席,而负责智选车业务的华为汽车BU董事长余承东并未现身。

“下周一(1月22日)应该只是宣布双方达成战略合作,不会公布具体细节。”有接近岚图汽车的业内人士透露,公司与华为的合作模式或是HI(Huawei Inside)模式。

7.境外大摩A股基金将开启自购

据报道,摩根士丹利A股基金(美股代码:CAF)将以现金形式收购基金流通股份至多20%。根据当前该基金的流通市值(2.686亿美元)计算,自购规模最高将达约5370万美元。

当然,该基金的自购不算太大手笔。但近期已有多家外资机构对2024年中国股市投资机会给出判断,认为估值够便宜,态度转向乐观。

周一之后,也有一些事件节点可关注,这里简单列举。

1月24日,华为2024智能光伏十大趋势发布会将举行

注意,该事件既是华为,更关系到近期新能源赛道最主动的光伏板块。

有观点称,曾经最“颓”的机构重仓板块开始拒绝下跌。若外资能持续回流、上市公司继续发力回购,则春节前行情可期。

1月25日,英特尔、特斯拉公布财报

1月26日,2024年春运开启,直到3月5日结束

二、周末要闻盘点

1.金融监管总局发声:坚定不移走好中国特色金融发展之路以金融高质量发展推进金融强国建设

2.“宇宙行”换帅

据中国工商银行官微消息,1月20日上午,中央组织部有关负责同志出席中国工商银行干部会议,宣布中央决定:廖林同志任中国工商银行党委书记,免去陈四清同志的中国工商银行党委书记职务。

3.美股新高,科技板块亮眼

周五美股三大指数集体收涨,其中道琼斯指数、标普500指数创收盘新高。道指涨1.05%,本周累计上涨0.72%;标普500指数涨1.23%达到,本周累计上涨1.17%。纳指涨1.7%,本周累计上涨2.26%。

热门科技股普涨,半导体板块涨幅居前,AMD涨超7%、博通涨近6%、英伟达涨超4%、Meta涨近2%、微软涨超1%,皆创收盘历史新高。

此外,戴尔科技涨近6%,高通、德州仪器涨超4%,恩智浦、美光科技涨超3%,英特尔涨近3%,惠普、苹果、亚马逊涨超1%。

4.苹果Vision Pro预订瞬间挤爆服务器,国内代购价炒到8.9万

关于该产品的概念股梳理,网上已有很多。

本次看点在于:结合美股科技股的强势表现,该消息能否“救救”A股开年来表现最糟糕的MR(混合现实)板块,以及整个科技线?

5.冰雪游火了,长白山(603099)赚翻了

近期长白山股价持续走高,成为市场瞩目的大牛股。

1月19日,长白山发布业绩预报称,2023年净利润同比增长336.99%~354.42%,并将扭亏为盈。长白山表示,近期订购量还在持续增加,景区热度不减。

看看日K,你觉得周一是继续加强还是利好兑现?

6.#基金经理纷纷道歉#上热搜

比起道歉,更重要的是不少基金经理表示,当前时点A股大部分优质资产已经具备较高的性价比,对2024年的整体经济形势保持乐观。

7.证监会九大部门负责人出席,回应了很多

周五的证监会发布会回应了诸多市场热点问题,涉及融资融券、恶意做空、退市率、加强IPO监管、投融资平衡等,信息量巨大。

三、本周盘面回顾

指数表现:单周看北交所表现亮眼,年内仍是红利策略占优

沪指日K(左)及周K(右)↓

领涨领跌板块

涨跌家数、涨跌停家数、市场量能

本周累计上涨家数:下跌家数→752:4577

注意:短线情绪后半周有加强。

个股周涨、跌幅榜

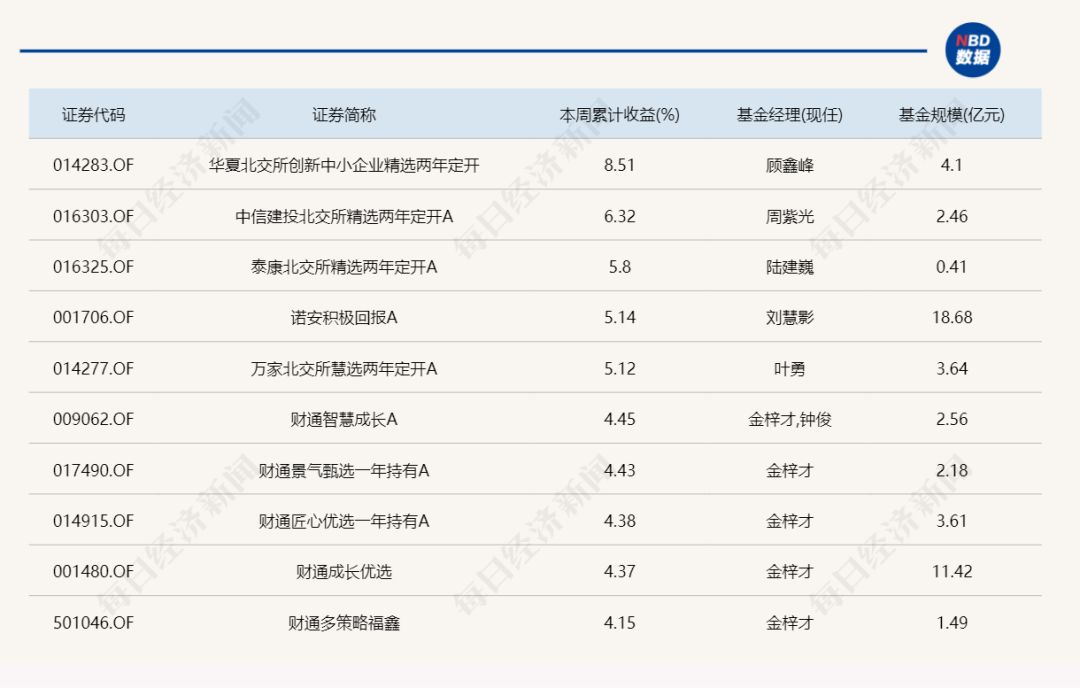

公募基金本周盈亏榜

北向资金:开年3周累计减仓315亿元,比亚迪(002594)本周遭净卖出20亿元

Wind数据显示,北向资金周五(1月19日)全天大幅净卖出52.09亿元。本周,北向资金合计净卖出234.94亿元,本月迄今合计净流出314.59亿元。

数据显示,周五北向资金净买入贵州茅台7.75亿元,位居榜首。外资净买入超1亿元的个股较为集中地分布在银行、通信、煤炭和非银金融行业。

卖出一侧,隆基绿能、比亚迪、美的集团(000333)净卖出额均超3亿元,TCL中环减仓额为2.54亿元。

周度来看,本周江苏银行累计净买入额为6.16亿元,同属银行行业的工商银行净买入额为3.29亿元;食品饮料领域的贵州茅台、山西汾酒(600809)加仓额分别为5.97亿元、4.51亿元。

卖出方面,比亚迪遭大幅净卖出20亿元,长安汽车(000625)减仓额为9.48亿元,五粮液(000858)、紫金矿业、汇川技术(300124)、软通动力减仓均超5亿元。

封面图片来源:视觉中国(000681)-VCG211318975573