作者:新消费主张/木予

上市一周年之际,百果园遭遇了一场前所未有的风暴。

公开数据显示,1月16日开盘,“水果连锁零售第一股”百果园集团股价便出现“断崖式”下跌,最低点跌幅一度达34.83%。截至当日收盘,百果园每股报4.18港元,单日暴跌30.33%,市值直接蒸发超27亿港元。

随后的两个交易日,百果园股价持续下挫,日跌幅分别为9.57%、1.85%。1月22日盘中创下3.32港元/股新低后,公司最新市值约为53.22亿港元,相较发行日和上市首日市值分别缩水39.27%、43.32%。面对跌跌不休的局面,百果园只能略显苍白地回应称,股价波动属于资本市场正常现象,公司经营一切正常。

(来源:wind)

据公开信息显示,百果园于2023年1月16日登陆港交所,此次共有24位首次公开发行前股东解除为期12个月的禁售期限制,合计持有的4.3亿股股份占公司总股本27%。投资者们踩踏式出逃,或是出于对解禁期到来的恐慌。

值得关注的是,就在解禁前两周内,百果园先是在深圳举办“黄金十年战略发布会”,高调立下10年内门店数量破万、终端销售额超500亿、自营ToB业务达200亿、自建平台业务GMV破1000亿等远大目标;后又宣布拟以自有资金最多6.343亿元回购不超过1.18亿股H股,占已发行H股总数10%。战略展望和回购计划都没有明显的提振作用,也一定程度从侧面反映了投资者对于百果园长期发展前景的信心缺失。

卖得贵也不赚钱 消费降级击穿基本面?

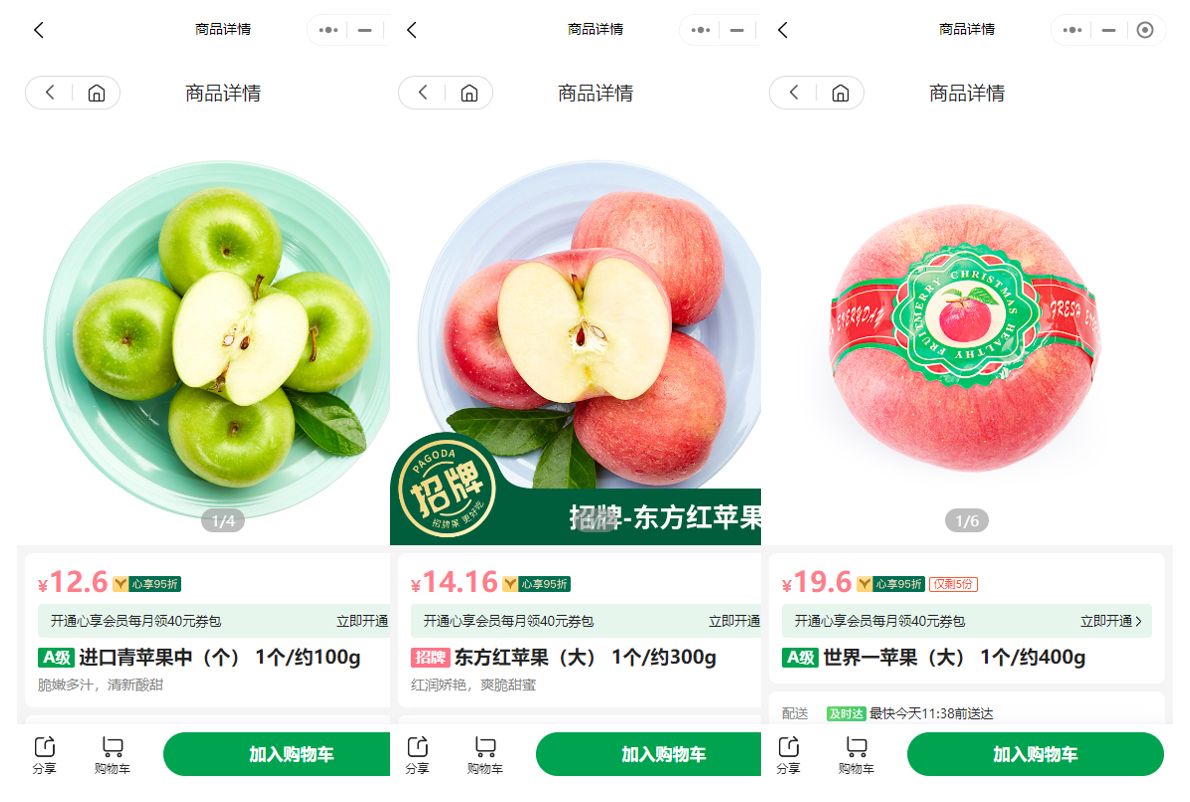

一个橙子8元、两个苹果25元、九个李子40元,百果园一度被消费者戏称为“水果刺客”。

对比官方小程序、生鲜电商和社区团购平台,同样的新疆阿克苏苹果,百果园平均100g单价约为2.32元,是小象超市同品类均价的1.17倍、兴盛优选的1.76倍。此外,百果园还有按个售卖的水果商品,最贵的进口青苹果仅100g就要12.6元。

(来源:官方小程序)

尽管价格高昂,百果园却并不赚钱。

结合招股书和业绩报告披露的数据来看,2019-2022年,百果园分别实现营收89.77亿元、88.56亿元、102.92亿元和113.14亿元。净利润却仅录得2.49亿元、0.49亿元、2.30亿元和3.23亿元,销售净利率始终没有突破3%。

2023年上半年,公司总营收约为63.42亿元,同比增长6.55%,较2022年同期增速下降0.49个百分点;降本增效作用下,净利润同比增长34.12%至2.61亿元,带动净利率提升至3.95%。不过,与同行洪九果品相比,百果园的表现仍难言乐观。报告期内,洪九果品的营收和净利润规模分别为百果园的1.35倍、3.08倍,毛利率和净利率均比百果园高出4%-5%。

盈利能力堪忧,暴露了百果园“类直营”模式的短板。

所谓“类直营”,即是由负责门店日常经营的店长、负责片区门店管理的主管以及负责门店选址的拓展负责人三方出资,按照80%、17%和3%的比例分配门店股权。由百果园向加盟门店销售水果商品,并基于月销售毛利额阶梯累进式收取特许经营使用费,最高不超过25%-30%。

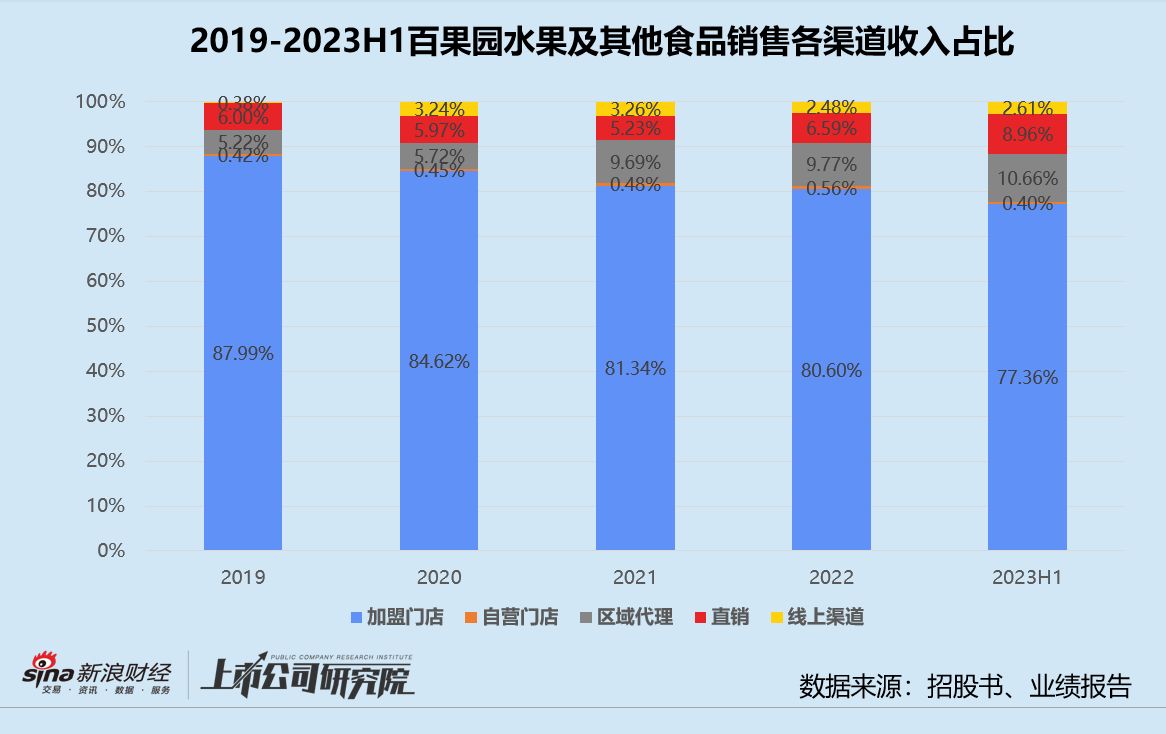

据财报数据显示,百果园的主要营收由水果及其他食品销售收入、特许经营使用费及特许经营收入和会员收入三部分组成。2019-2023年上半年,水果及其他食品销售收入对总营收的贡献保持在97%以上。其中,公司管理的加盟店销售收入约占比80%,区域代理管理的加盟店销售收入约占比10%,两类渠道的毛利率都只有个位数。而毛利率高达100%的特许经营使用费及特许经营和会员业务,收入合计占总营收比例不超过2.5%。

由此可见,百果园本质上做的还是高损耗、低毛利的水果零售生意,只是通过“类直营”模式将重资产运营的风险转移到了加盟商身上。而高度依赖加盟门店,一旦增长不及预期,公司的基本面必然会受到质疑。

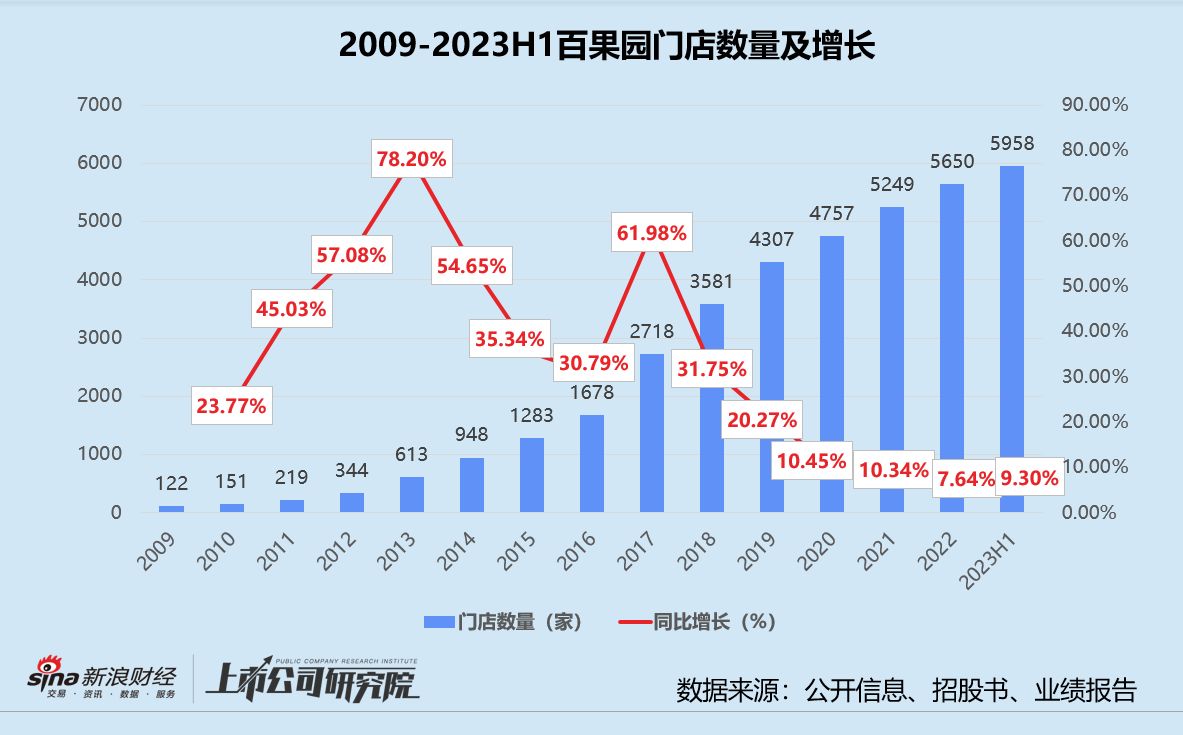

往期公开数据显示,自2017年开始,百果园的门店数量增速便已明显放缓,2022年和2023年上半年连续2个报告期增长不足10%。根据招股书披露的加盟数据推算,新增门店和关闭门店数量比例由2019年的5.59降至2022年上半年的1.87。换而言之,每新开1-2家门店,就会有1家门店清算关闭。

2023年国内消费复苏进度整体慢于预期,全国居民消费价格4次进入负值区间,折扣零售、低价电商、奥特莱斯业态兴起。消费降级的大环境下,更多消费者开始关注商品本身的使用价值,不愿再为过高的品牌溢价买单。坚持高价策略的百果园,增长难以为继或只是时间问题。

单店收入下滑 加盟商撑不起万店目标

消费者用脚投票,加盟商苦不堪言。

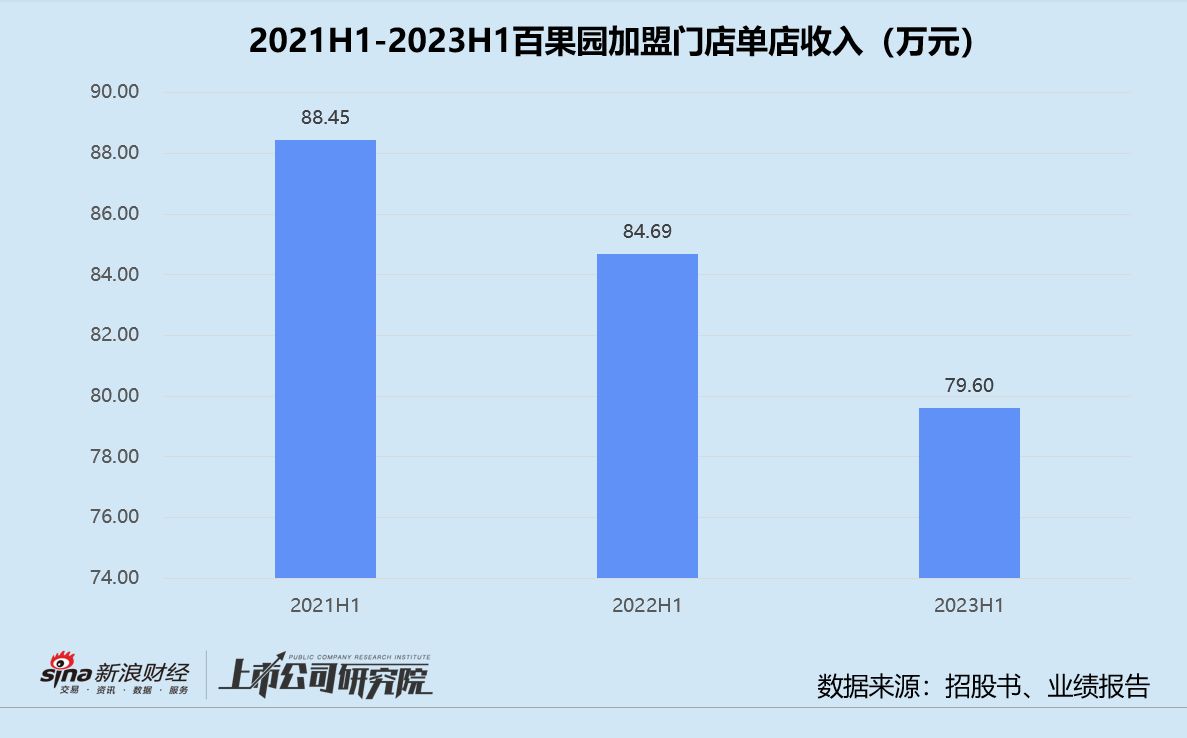

最新财报数据显示,截至2023年6月30日,百果园共有5945家加盟门店,同比增长9.38%;加盟店销售收入为47.32亿元,仅同比微增2.81%。基于此简单估算,报告期内加盟门店平均单店收入约为79.60万元,较2022年同期减少5.09万元、2021年同期减少8.85万元。

据官网和加盟公众号信息显示,百果园的加盟模式分为A、B两种。模式A中,门店的全部费用由加盟商、片区主管和拓展负责人共同承担,成本约在27.7-29.7万元之间,合同期限为5年。模式B的出资方只需承担8.5万元,其余的工程设备、信息设备和门店装修费用由百果园负责。

(来源:公司官网)

对于加盟商出资水平更高的模式A,百果园的抽成比例更低:线上和线下月销售毛利额若在6.2万元以内,只抽取3%;月销售毛利额在6.2万-12万之间,超出6.2万的部分按照15%抽成;月销售毛利额超12万,则超出的部分按照25%收取。前期投入相对较低的模式B对应的抽成比例则分别为:8%、20%和30%。但据了解,模式B仅对拥有多家加盟店的老加盟商开放,新加盟商通常只能选择模式A。

窄门餐眼数据显示,百果园有接近60%的门店分布在一线及新一线城市。如果按照一线城市的社区门店房租、水电物业以及员工薪资等成本每月共计10万元、门店毛利率30%测算,在不考虑损耗的情况下,模式A门店的月销售额必须要达到36万元才能实现当月的收支平衡,模式B门店的月销售额则需要超过37.5万元。而2023年上半年,百果园的单店月均收入仅为13.27万元,大部分加盟商想要收回成本近乎遥遥无期。

更令加盟商头疼的是,部分区域代理会强制订货压货,卖不出的商品也不能退回公司总部,导致门店库存积压、损耗严重。收入成本两端承压,加盟商们为了盈利甚至使出以次充好、哄骗入会、拖延售后等手段,“三无退货”政策成一句空话。黑猫投诉【投诉入口】平台上,百果园的投诉量累计高达1928条。

(来源:黑猫投诉)

价格、产品、服务都没有绝对优势,加盟商入不敷出,百果园还能等到万店同庆的一天吗?