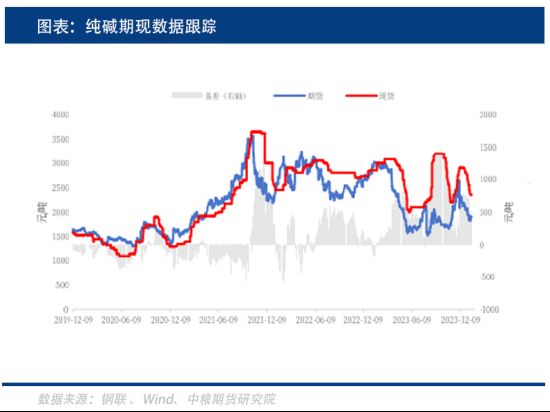

纯碱方面,昨日纯碱主力合约2405窄幅震荡,收于2114元/吨,上涨3元/吨,涨幅0.14%。

供应扰动频发,纯碱宽松预期改善

装置方面,个别设备不正常,产量震荡徘徊,国内纯碱开工率86.83%。部分碱厂订单饱和后开始封单,此外远兴三线暂未恢复到正常生产水平,四线暂无法确认投产时间,同时安徽德邦、河南骏化装置出现问题,加上南方碱业如期检修,应城新都、井神后续均计划检修,供应扰动频发。

同时下游需求一般,采购情绪不高,低价补充,高价抵触,零散成交。企业的订单接收不温不火,待发天数震荡下移。同时近期原盐价格稳定,煤炭价格小幅下跌,纯碱行业利润继续遭挤。据统计,上周联碱源、氨碱源利润分别下滑8.85%、6.95%,报于978.1元/吨、711.42元/吨。上周纯碱整体开工多在90%以上,然周初行业开工小幅下滑至88.17%。上周纯碱产量69.77万吨,涨幅0.94%,装置平稳运行,产量及开工高位持稳。

进口方面,2023年12月国内纯碱进口6.58万吨,低于预期10万吨,另外,由于航线问题,土耳其后续纯碱到港船延期,其纯碱进口量占2023年我国纯碱总进口量的48%,因此土耳其船期延期对我国纯碱进口影响较大。国内外供应变动改善了市场之前对纯碱供应宽松的预期,驱动纯碱价格上行。

临近春节假期,下游补库开启:

纯碱持续累库,累库速度放缓。开年以来,纯碱厂家库存持续累库,截至上周,纯碱厂家库存43.81万吨,环比 1.22万吨,涨幅2.86%,其中轻去重累,整体波动不大,个别企业库存偏高。上周厂家累库,但累库速度不及此前,上周企业待发订单增加,待发接近12天,基本至月底。

西北地区重碱上涨,整体价格稳定为主。上周现货小幅累库,其中轻碱去库,重碱小幅累库,轻碱下游近期有补库需求。上周供应小幅回升至70万吨以上,周末德邦减量,南方碱业减量检修10天,加上远兴装置扰动,预计本周产量或微跌,整体波动不大,仍将高位运行。下游节前补库,碱厂接单情况好转。临近春节,轻重碱下游存在补库需求,盘面上涨收基差,但不建议追多,观察补库何时结束,预计收基差行情结束。长期供给压力仍是主要矛盾。

总结:

近日纯碱期现价格表现较为强势,主要还是受部分纯碱企业装置故障,导致开工率下滑影响,短期内供给存在继续下降的可能,叠加下游企业春节前仍有补库需求,纯碱库存又维持低位水平,支撑了本轮价格上涨,带动盘面修复贴水。

整体来看,目前供给端的扰动因素仍然存在,下游虽有春节前补库需求,但整体还是按需采购为主,短期供需错配造成价格波动较大,需要关注供应恢复情况及下游企业的补库力度。长期来看,纯碱产能投放仍面临过剩,警惕价格下行风险,建议谨慎参与。

(刘宇 期货交易咨询资格证号:Z0012343)