2021年12月27日新能源专用车险出台,很多车主反应保险费用上下波动大,有车主甚至抱怨说“本来为了省钱才买新能源汽车,没想到保险会这么贵”。

为了弄清楚这个问题,我们需要说说新能源车险和传统车险的区别。

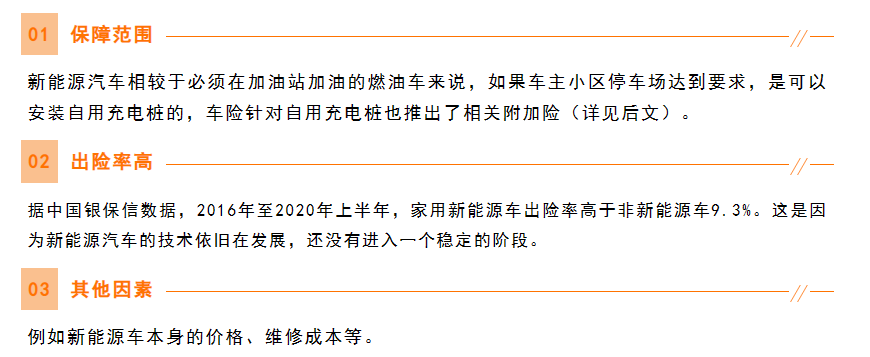

●新能源车和燃油车有什么异同呢?

在新能源汽车刚普及的时候,其实是和燃油车用的同一款车险条款,但是因为这两种车的核心动力系统不一样,所以燃油汽车保险的条款并不能完全适配新能源汽车。

举例来说,燃油车以发动机为动力的,车险附加险中就有一项是保障发动机进水损坏的。而新能源车的核心动力系统是“三电”,即电池、电机和电控系统,同时新能源车还有一些燃油车没有的特定的风险,比如充电着火、充电电网问题导致充电车辆损坏等等。

为了适应新能源汽车的保险需求,车险特别设计了对于“三电”系统的保障,并且全面覆盖了新能源汽车行驶、停放、充电及作业场景。

另外值得注意的是新能源车险的保障范围是:纯电动、插电式混合动力、增程式和燃料电池汽车,油电混合动力汽车并不属于新能源汽车,也就不在保障范围内。

●都说新能源车险贵了,真相是啥?

新能源车车险的保费受基准保费、无赔款优待系数、交通违法系数、自主定价系数等多个系数影响,而影响价格浮动的因素是基准保费,它主要受以下几点因素影响:

●新能源车险的亮点有什么呢?

对于主险:无论是车损险、三者险还是车上人员责任险,都增加了汽车起火保障,以及明确了无论是在行驶、停放或充电等场景,发生保障责任内的事故都能赔。

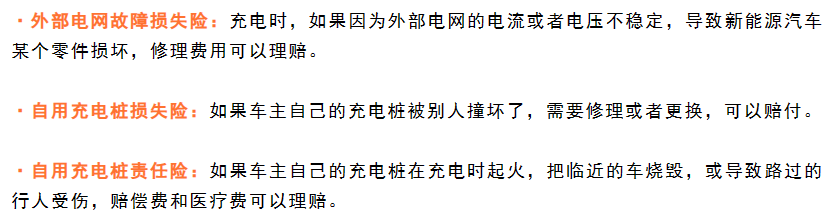

对于附加险:

如需了解更多有关新能源车保险的相关信息,欢迎扫描下方二维码关注中国人保台州市临海支公司,我们会为您提供最新最全面的保险资讯。

文章版权声明:除非注明,否则均为杭州车汇原创文章,转载或复制请以超链接形式并注明出处。