整体十一市场还是保持着平稳运行态势,京沪蓉热点恒热。

◎ 文 / 杨科伟、俞倩倩

2023年中秋十一假期“抢票难”成为关键词,旅游行业呈现爆发式增长:经文化和旅游部数据中心测算,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,较2019年增长1.5%。相较而言,楼市表现则相对平淡,京沪蓉热点恒热,武汉、天津等个别城市项目来访、认购有所回升,余下多数城市成交仍处低位。究竟不同城市间呈现出怎样的分化行情,10月楼市能否会有亮眼表现?

01

双节假期推盘缩量

成交备案日均较9月“腰斩”

较去年同期日均增2%

从供应层面来看,2023年中秋国庆假期(2023年9月29日-10月6日,下同)房企整体推盘积极性不高:除了南京、武汉等个别城市集中推盘、蓄势待发之外,余下多数城市推盘量较去年同期均有了不同程度回落,低迷型城市如福州等已连续多月处于供应低位,楼盘以续销为主。

从CRIC监测的双节假期成交备案数据来看,42个重点监测城市累计成交166.66万平方米,较2023年9月日均降幅达52%,同比微增2%,与今年五一假期相比,跌幅也达到了11%。分能级来看,一线城市需求相对“坚挺”,韧性较强,同比上涨近8成,较2023年五一假期涨幅也达到了18%。北京、广州整体涨幅较为显著。二三线跌多涨少,整体较2023年9月跌幅均在50%以上,武汉、福州等少数城市因去年基数较低出现倍增现象;总体延续低位震荡格局。

02

认购数据:京沪蓉高位运行

津汉郑来访、认购回升,三四线去化承压

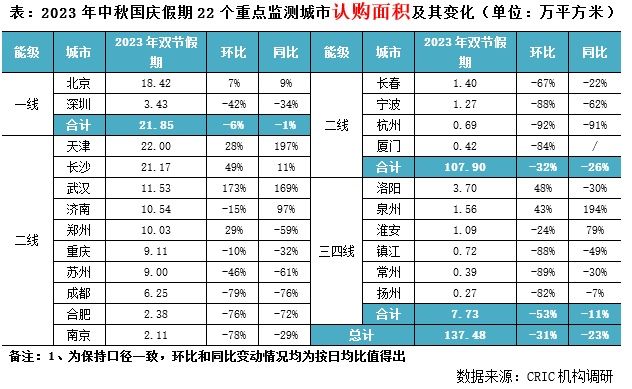

考量到备案数据或将延迟,我们同时结合了克而瑞城市机构调研数据,可以看到,中秋国庆双节假期成色相对一般,22个重点城市成交环比下降31%,同比下降23%。典型城市大体分为以下几类:

一是以北京、上海、成都等为典型代表的热点恒热城市,整体市场延续高位运行。以北京为例,热度主要集中在假期“中秋节”时段,火爆项目来访量能达到日均30-40组,认购量可达20套以上;其余热点项目来访量可达到日均15-20组,认购量普遍在10套以内。目前主要是依托刚改和改善客群支撑;成都如是,828+926新政叠加使得市场保持稳中有增态势,据克而瑞问卷调研(61个楼盘样本):58%项目来访量有上涨,51%项目认购量有上涨,来访量表现优于认购表现;国庆期间,热销项目主要集中在一圈层,其中天府新区销量大涨项目占比近3成,高新区大涨项目占比近2成,144�以上不限购产品流速明显提高。对于这类城市而言,短期政策利好使得市场整体保持平稳运行,后续若无持续性利好加持,市场能否保持上行依旧存疑。

二是天津、武汉、长沙、郑州等新房来访、认购稳步回升,双节假期成交明显好于9月月末。究其原因,一方面新政落地后前期观望客户开始陆续入市;另一方面,国庆期间部分项目加大的营销力度,以价换量刺激刚需积极入市。天津环城四区整体到访热度提升30%-100%,地缘客集中的板块容易被上游板块分流。海教园、南站等板块来访量提升大,外客户成交比例上升至50%,并且大户型认可度高。武汉市场热度回升主要源于房企普遍加大折扣力度,双节期间热销项目武汉长江天地、武汉城建电建汉悦府朗境等项目售价低于市场预期,折扣力度分别达到了88折和8折。

三是多数城市维持低位,诸如广州、深圳、南京、合肥、济南等城市表现比较平淡,整体去化和前期变动不大,区域分化持续加剧。以广州为例,中心区改善需求较旺,去化约2成;番禺区解除限购后,市场活跃度上升,加上热盘华润长隆万博悦府首开热销,整体去化在45%;远郊市场竞争激烈,成交集中高性价比项目。增城长期以价换量,推新项目以“小量快跑”策略带动成交。

四是三四线城市诸如常州、镇江、淮安、扬州、徐州等国庆期间成交比较惨淡,以去库存为主,即便房企加大折扣营销力度,依旧去化不佳,内卷持续加剧。以徐州为例,供需两淡,双节期间,无项目公开推盘,五个项目平推,总计推售约322套,均为节前新领证房源,但因新推房源不具价格优势,去化不理想,截至目前网签均在2套及以下。

03

项目去化

核心区产品力强改善盘+大折扣刚需盘尚热销

宁津外地客户占比上升

盘点各城市中秋国庆假期项目来访、去化情况,热销盘除了一些供应稀缺核心区域的改善盘之外,更多为折扣力度较大的刚需盘,假期期间整体市场来访认购情况好于预期。

从各项目成交客户的特征来看,我们发现一方面各地利好新政的落地还是刺激了一部分前期观望客群积极入市,而“卖旧换新”的置换客群还需要一定的时间来进行转化。另一方面,核心城市的限购松绑对于周边的虹吸效应还是有明显放大作用的,天津、南京、长沙、昆明、南宁等外地看房的客户占比也有明显上升。

04

二手房成交热度继续回落

短期“卖旧换新”置换链条受阻

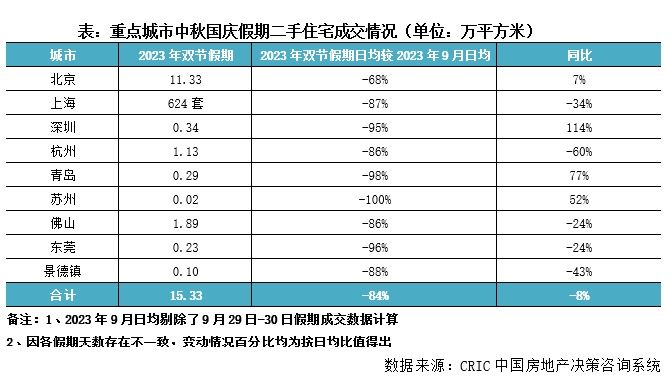

十一期间整体二手房成交动能持续转弱,据CRIC监测数据,中秋国庆假期8个重点城市二手住宅成交面积仅为15.33万平方米,较2023年9月周均降幅达8成以上,较去年十一同期降幅也达到了8%,成交动能持续转弱。

事实上,随着各地“认房不认贷”落地,多数城市也出现了短期挂牌量激增的情况,北京、上海、深圳等短期内增幅都比较显著,当前北京二手房挂牌量已超过15万套,业主“以旧换新”的意愿也比较强烈。

不过随着整体挂牌量居高不下,二手房成交动能却在持续转弱,以上海为例,从房地局网上房地产数据看,步入10月以来,日度成交基本在100套以下低位震荡,与9月日均582套的成交高位相比大幅回落,与去年同期相比日均成交量减少34%,而二手房成交受阻势必会造成“以旧换新”的置换需求延迟释放。

总体来看,在核心一二线城市“认房不认贷”、四限松绑等利好政策相继落地、房企加强营销力度积极自救的背景之下,整体十一市场还是保持着平稳运行态势,京沪蓉热点恒热,前期深度调整的天津、武汉、郑州等也出现了短期来访、认购上升的迹象,而余下的多数城市虽然行情相对平淡,但基本成交也已进入筑底阶段,10月大概率企稳回升。

展望未来,我们认为,各城市仍将延续分化行情:首先,对于京沪蓉等本就市场热度较高的供给主导城市而言,热度能否延续主要取决于二手房市场能否复苏,只有二手房市场活跃度提升,才能刺激置换需求不断释放,进而对新房市场形成有效支撑。其次,经历了前期深度调整,市场基本面尚佳的武汉、天津等目前已经出现了来访、认购上升的情况,短期内成交热度还是有望延续。最后,弱二线和广大三四线城市,诸如南宁、昆明、福州、常州、徐州等,市场修复仍有待核心城市的热度传导,当前市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。

排版 | Jenny

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。